Em sistemas de pagamento invisível (just walk out), o CPF é o identificador que vincula o consumidor à sessão de compra: validado via API no momento do check-in, ele confirma a identidade em tempo real, conecta o perfil ao meio de pagamento cadastrado e permite a emissão automática da nota fiscal — tudo sem caixa ou atrito no processo.

Introdução

O conceito de "just walk out" -- entrar em uma loja, pegar os produtos e sair sem passar pelo caixa -- esta deixando de ser ficcao cientifica para se tornar realidade em mercados autonomos, refectorios corporativos e lojas de conveniencia no Brasil. Para que esse modelo funcione, e necessário identificar o consumidor de forma rápida e confiável no momento da entrada.

No contexto brasileiro, o CPF se posiciona como o identificador natural para viabilizar essa experiência.

Como funcionam os pagamentos invisiveis

O modelo just walk out

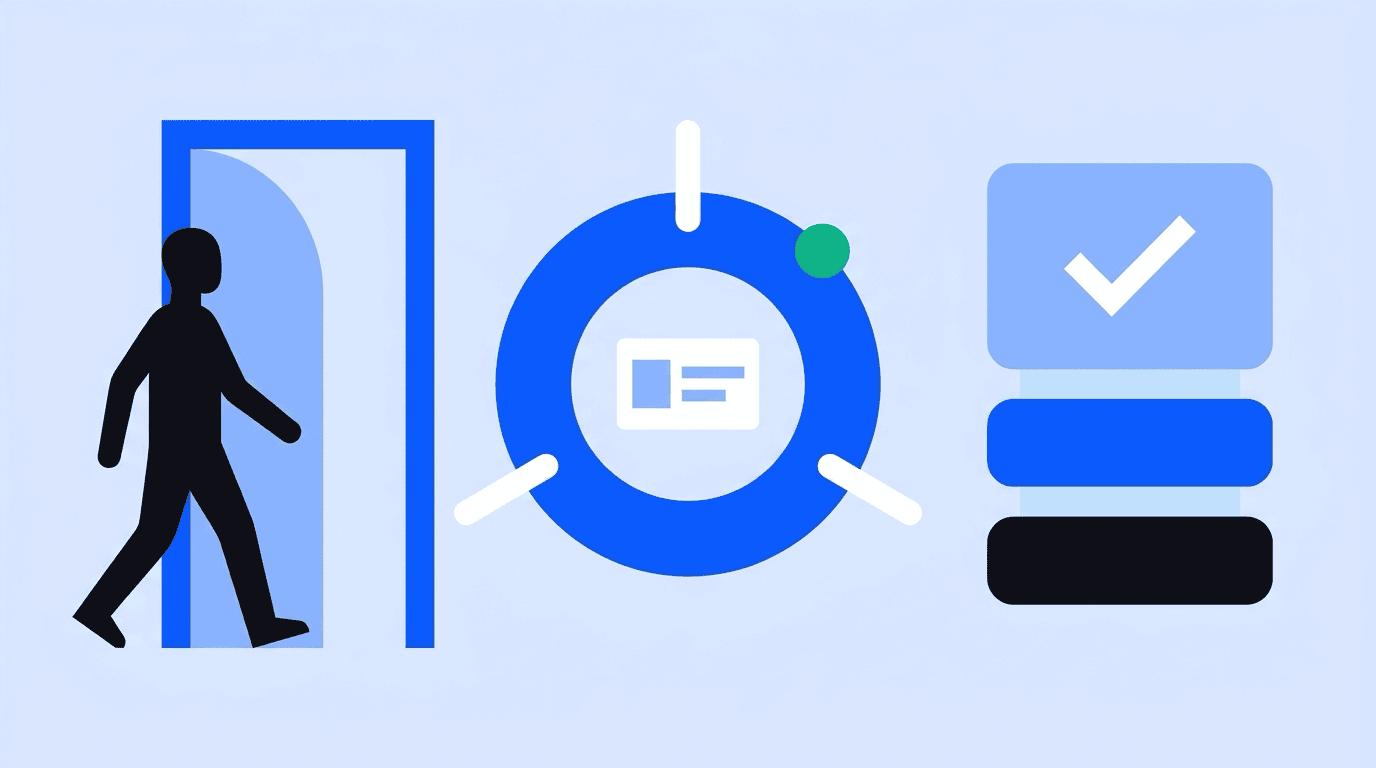

O consumidor se identifica na entrada da loja -- por aplicativo, QR code ou biometria. Sensores e cameras rastreiam os produtos retirados das prateleiras. Ao sair, a cobrança e feita automaticamente no meio de pagamento vinculado ao cadastro.

O papel da identificação

A etapa de identificação na entrada e crítica. O sistema precisa saber quem e o consumidor para vincular os produtos retirados a uma conta de pagamento. No Brasil, o CPF e o identificador mais universalmente aceito.

Fluxo tipico

- Consumidor abre o aplicativo e gera um QR code vinculado ao seu CPF.

- Apresenta o QR code na catraca de entrada.

- O sistema válida o CPF e confirma a identidade.

- O consumidor faz suas compras normalmente.

- Ao sair, a cobrança e processada automaticamente via PIX ou cartão vinculado.

Por que o CPF e central nesse modelo

Universalidade

Praticamente todo brasileiro adulto possui CPF, o que o torna o identificador mais inclusivo para sistemas de pagamento.

Vinculacao com meios de pagamento

O CPF ja esta vinculado a contas bancarias, cartões de crédito e chaves PIX, facilitando a cobrança automática.

Conformidade fiscal

A emissão automática de nota fiscal requer o CPF do consumidor. Em sistemas just walk out, a NFC-e e gerada com o CPF validado no momento da entrada.

Antifraude

Validar o CPF na entrada impede que pessoas usem identidades falsas para obter produtos sem pagamento.

Integração da validação de CPF no fluxo

Veja como validar o CPF do consumidor no momento do check-in usando Node.js:

async function checkInConsumidor(cpf) {

const controller = new AbortController();

setTimeout(() => controller.abort(), 10000);

try {

const response = await fetch(`https://api.cpfhub.io/cpf/${cpf}`, {

method: 'GET',

headers: {

'x-api-key': process.env.CPFHUB_API_KEY,

'Accept': 'application/json'

},

signal: controller.signal

});

const data = await response.json();

if (!data.success) {

return { autorizado: false, motivo: 'CPF nao encontrado' };

}

// Verificar se o consumidor tem meio de pagamento vinculado

const temPagamento = await verificarMeioPagamento(cpf);

if (!temPagamento) {

return { autorizado: false, motivo: 'Sem meio de pagamento vinculado' };

}

return {

autorizado: true,

nome: data.data.name,

sessaoId: gerarSessao(cpf)

};

} catch (error) {

return { autorizado: false, motivo: 'Erro na validacao' };

}

}

A API retorna os dados para confirmação de identidade:

{

"success": true,

"data": {

"cpf": "12345678900",

"name": "Lucas Pereira",

"nameUpper": "LUCAS PEREIRA",

"gender": "M",

"birthDate": "05/11/1992",

"day": 5,

"month": 11,

"year": 1992

}

}

Desafios técnicos

Latência na identificação

O tempo de resposta e crítico na catraca de entrada. O consumidor não pode esperar mais do que poucos segundos. A API da CPFHub.io retorna dados em ~900ms — compatível com o tempo de leitura do QR code e abertura da catraca.

Fallback para indisponibilidade

Se a API estiver indisponivel, o sistema precisa de um mecanismo de fallback -- como aceitar CPFs pre-validados em cache local ou permitir entrada com validação posterior.

Escalabilidade

Em horarios de pico (almoco em refectorios, por exemplo), dezenas de consumidores entram simultaneamente. O sistema precisa suportar multiplas consultas concorrentes.

Aspectos regulatórios

-

LGPD -- A coleta e o uso do CPF para fins de pagamento tem base legal no cumprimento de obrigação legal e na execução de contrato. O consumidor deve ser informado sobre como seus dados serao utilizados.

-

Código de Defesa do Consumidor -- A transparência no processo de cobrança e obrigatória. O consumidor deve ter acesso ao detalhamento de cada compra.

-

Regulamentação do Banco Central -- Pagamentos automáticos via PIX devem seguir as regras do Banco Central, incluindo consentimento e limites de transação.

Cenários no mercado brasileiro

-

Mercados autonomos em edificios comerciais -- Empresas como Market4u ja operam com modelos similares, onde o CPF e utilizado para identificação.

-

Refectorios corporativos -- Empresas de alimentacao coletiva podem usar CPF para identificar colaboradores e debitar automaticamente do vale-refeicao.

-

Lojas de conveniencia em postos -- Redes de postos podem implementar pagamento invisivel vinculado ao CPF do cliente.

-

Academias com lanchonetes -- Alunos de academias podem consumir em lanchonetes internas com cobrança automática via CPF.

Boas práticas de implementação

-

Implemente cache agressivo -- Para consumidores frequentes, armazene dados validados por 7 dias para reduzir latência e consumo de cota.

-

Configure timeout de 5 segundos -- Na catraca, cada segundo conta. Defina timeouts agressivos com fallback para cache.

-

Mascare o CPF na tela -- Exiba apenas os tres primeiros digitos na tela de boas-vindas (ex.: "123..-**").

-

Garanta conformidade LGPD -- Informe o consumidor sobre o tratamento de dados e obtenha consentimento no cadastro.

Perguntas frequentes

Por que o CPF é preferido a biometria facial em sistemas just walk out no Brasil?

O CPF tem cobertura universal entre adultos brasileiros e já está vinculado a meios de pagamento consolidados (PIX, cartões). A biometria exige hardware adicional e gera mais fricção regulatória sob a LGPD. O CPF via QR code é o caminho de menor resistência para implementações acessíveis.

Como evitar fraudes de compartilhamento de QR code em pagamentos invisíveis?

Vincule o QR code a uma sessão de tempo limitado (30 a 60 segundos) e invalide após o uso. Combine com validação de CPF na entrada para confirmar que o titular do código é o usuário presente. Para ambientes de alto risco, adicione verificação de selfie no app.

A API CPFHub.io suporta picos de acesso simultâneo em horários de almoço?

Sim. A API não limita por conexões simultâneas — apenas pelo total de consultas mensais do plano. Consultas que excedem o limite do plano são cobradas a R$0,15 cada, sem bloqueio. Para picos previsíveis, o cache de CPFs frequentes reduz o consumo de cota sem comprometer a segurança.

Como funciona a emissão de NFC-e em sistemas just walk out?

O CPF validado no check-in é repassado ao módulo fiscal no momento da cobrança automática. A NFC-e é gerada com o CPF do consumidor, atendendo à obrigação fiscal e permitindo que o comprador acompanhe a nota pelo aplicativo da SEFAZ. A ANPD orienta que o CPF usado para fins fiscais deve estar coberto por base legal específica no contrato com o consumidor.

Conclusão

O CPF e a peca central para viabilizar pagamentos invisiveis no Brasil. A validação via API garante que o consumidor seja identificado de forma rápida e confiável, permitindo uma experiência de compra sem friccao.

A CPFHub.io oferece resposta em ~900ms, sem bloqueio por limite de consultas — o excedente é cobrado a R$0,15 por chamada, mantendo a operação contínua mesmo em picos de demanda.

Cadastre-se em cpfhub.io — 50 consultas mensais gratuitas, sem cartão de crédito.

CPFHub.io

Pronto para integrar a API?

50 consultas gratuitas para testar agora. Sem cartão de crédito. Acesso imediato à documentação.

Sobre a redação

Redação CPFHub.io

Time editorial especializado em APIs de CPF, identidade digital e compliance no mercado brasileiro. Produzimos guias técnicos, análises regulatórias e tutoriais sobre LGPD e KYC para desenvolvedores e líderes de produto.